搜一下

搜一下

固定资产全覆盖审计数据分析模型

铜陵市审计局 杨彦雄

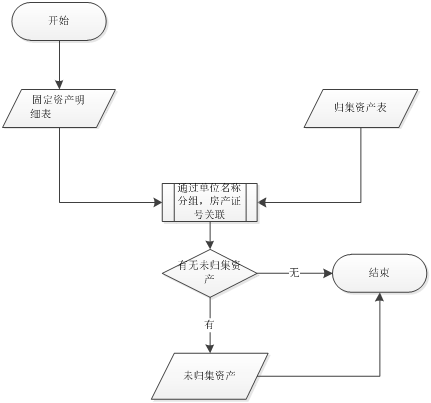

一、单位固定资产是否归集完整数据分析模型。

(一)所需数据:建投已经归集资产表、各预算单位固定资产情况表。

(二)审计方法

将审计组的填报好的市一级预算单位固定资产管理情况审计调查表与建投已经归集管理的资产数据表规整、清洗后入数据中心数据库, 再通过这两张表中的单位名称字段分组,房产证号字段比较,得出各行政事业单位应归集而未归集的房产。(三)审计流程:

图1-1

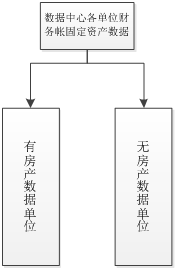

二、固定资产账实不符模型分析。

(一)所需数据:各单位财务帐、固定资产明细账、市未归集资产表

(二)审计方法和步骤:

1.依托我市审计数据中心已入库的各单位财务数据中固定资产科目下的所有数据,进一步提取出财务帐上有房产单位表a和财务帐上无房产单位表b两张表格。将此两张表数据规整成表入库,与先前第一步得出的未归集房产数据表比对,查出帐实不符的数据。

图2-1

(提取两张单位房产信息表)

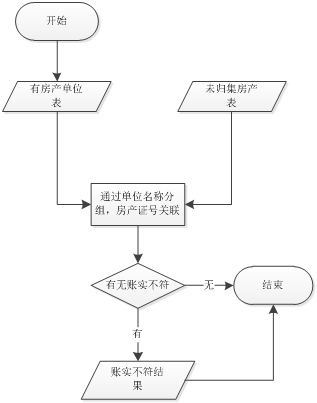

2.将财务帐上有房产信息单位表同未归集房产表通过房产证号关联,得出账实不符情况。具体数据流程:

图2-2

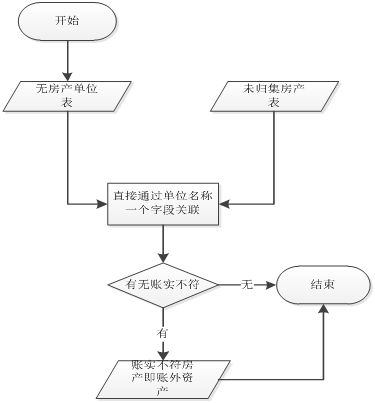

3.将财务帐上无房产信息单位同未归集房产表通过单位名称关联,得出帐实不符情况,如有结果则是单位账外资产。具体数据流程如下:

图2-3

三、固定资产管理运营收益模型分析

(一)所需数据:建投已归集资产表、各单位未归集资产表、各单位财务帐、财政非税系统数据。

(二)审计方法和步骤:

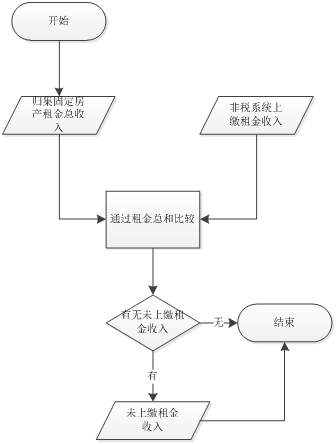

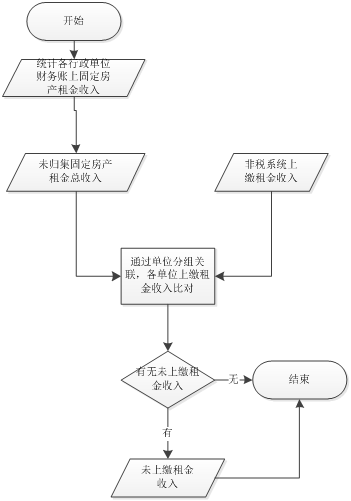

固定资产收益主要是房产出租收益,统计出已归集到建投的房产经营租金总收入,将租金的总收入同财政的非税系统数据比对,得出有无未上缴租金收入;未归集到建投房产的经营性收入通过各单位财务帐上的租金收入同非税系统的各单位上缴金额比对,得出有无未上缴租金收入。

具体数据流程如下:

已归集房产租金有无未上缴

图3-1

未归集房产租金有无未上缴

图3-2

以上三个模型是预算执行审计固定资产审计中的常用审计思路,将在审计过程中不断完善。此模型涉及到财政、建投、房管局等单位的业务数据、以及各预算单位的财务数据,我局已将2012-2016年的相关数据采集至我市审计数据中心,依托数据中心开展大数据全市一级预算单位固定资产全覆盖审计。

皖公网安备34070202000332号

皖公网安备34070202000332号